Atributos de la Propiedad

Hablar de propiedad es hablar de derechos reales por excelencia, es en nuestro Código Civil Federal donde podemos encontrar regulado tal derecho, aun y cuando no nos define, podemos definirla apoyándonos en el articulo 830 para decir lo siguiente:

La propiedad es la facultad que tiene su titular de usar, disfrutar y disponer de una cosa, con las limitaciones y modalidades que fijan las leyes.

De la definición anterior se puede concluir que el propietario puede ejercer tres derechos respecto de la cosa, con exclusión de cualquier otra persona y sin necesidad de colaboración de algún otro sujeto, usar, disfrutar y disponer de la cosa sobre la que ejerce su derecho de propiedad.

Ahora bien dichos derechos pueden separarse sin perjudicar los demás, esto es a lo que la autoridad fiscal le llama desmembramiento de los atributos de la propiedad, así pues el propietario puede enajenar el uso del bien por ejemplo al concederlo en arrendamiento, o puede enajenar el derecho a usar y disfrutar el bien al constituir un derecho de usufructo o solo el derecho de usar su propiedad al constituir un derecho de uso o enajenar la nuda propiedad es decir la titularidad sobre el bien pero con las limitaciones sobre el uso y los frutos del bien.

Uso: Es el derecho de percibir de los frutos de una cosa ajena, los que basten a las necesidades del usuario y su familia, aunque esta aumente.

Usufructo: Es el derecho real y temporal de disfrutar de los bienes ajenos. (Artículo 980 CCF)

Nuda Propiedad: Es el derecho que tiene una persona sobre una cosa de la cual ha sido desnudado, desposeído de los atributos de la propiedad que le permiten usar y disfrutar del bien, conservando un solo derecho precario de disposición.

Efectos fiscales del desmembramiento de la propiedad.

Como parte de la reforma fiscal para 2022, se reformó el artículo 18 fracción XII y 19 de la Ley del ISR, para incorporar el procedimiento que se debe seguir cuando se enajena por separado alguno de los atributos de un bien. y se incorporaron otras disposiciones en relación con este tema que repasaremos brevemente.

De acuerdo con el derecho civil, cuando una persona adquiere la propiedad un bien obtiene su pleno dominio, y el pleno dominio se divide en nuda propiedad y uso y frutos, que son derechos diferentes que recaen sobre un mismo bien. Al definir estos atributos por separado, tenemos que:

Uso: Es el derecho de percibir de los frutos de una cosa ajena, los que basten a las necesidades del usuario y su familia, aunque esta aumente.

Usufructo: Es el derecho real y temporal de disfrutar de los bienes ajenos. (Artículo 980 CCF)

Nuda Propiedad: Es el derecho que tiene una persona sobre una cosa de la cual ha sido desnudado, desposeído de los atributos de la propiedad que le permiten usar y disfrutar del bien, conservando un solo derecho precario de disposición.

Estos atributos se separan cuando la persona que tiene ambos derechos sobre un bien constituye un usufructo sobre dicho bien, es decir transfiere el derecho de uso o goce a otra persona, ya sea a título gratuito (cesión) u oneroso (enajenación) y se queda con el derecho de propiedad del bien o nuda propiedad. También es posible vender la nuda propiedad a un tercero siempre que se respete el usufructo previamente constituido. Por su parte el usufructuario también puede arrendar o vender su usufructo a un tercero.

Por ejemplo, el dueño de un terreno puede otorgar el usufructo del mismo a otra persona (usufructuario) para que esta lo cultive y pueda consumir o vender los productos obtenidos; por su parte el usufructuario debe cuidar el terreno y devolverlo al dueño cuando se cumpla el plazo establecido, si el usufructo es por tiempo definido, o bien, el usufructo se extinguirá cuando fallezca el beneficiario si el usufructo es vitalicio.

Cuando termina o se extingue el usufructo se consolida el dominio del bien, y coinciden en el nudo propietario tanto la nuda propiedad como el usufructo, obteniendo su pleno dominio, por lo que la Ley del ISR, a través del artículo 18 fracción XII, considera que cuando esto sucede, la persona moral que ostente la nuda propiedad del bien debe acumular el ingreso del usufructo a valor de avalúo.

Además, a partir de 2022, los notarios y demás fedatarios deben informar a la autoridad fiscal en un plazo de 30 días, sobre las operaciones de desmembramiento de los atributos de la propiedad que se realicen mediante escritura pública, a través de una declaración que se presentará conforme a las reglas de carácter general 3.15.17 del SAT.

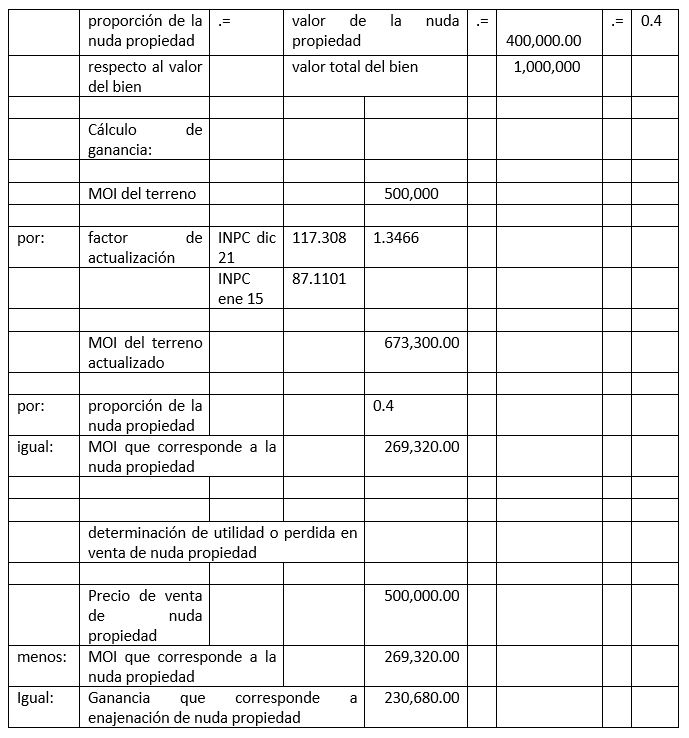

De acuerdo con lo anterior, el último párrafo del artículo 19, aclara que tratándose de bienes en los que se enajene únicamente el usufructo o la nuda propiedad, la ganancia se determinará restando del precio obtenido, el monto original de la inversión en la proporción del precio que corresponda al atributo transmitido conforme al avalúo que se deberá practicar por persona autorizada por las autoridades fiscales. La proporción se calculará dividiendo el precio del atributo transmitido entre el valor correspondiente a la totalidad del bien.

Veamos un ejemplo:

En el mes de enero de 2022 una persona moral decide vender en $400,000 la nuda propiedad de un terreno de su propiedad, conservando el usufructo del mismo. Dicho terreno se adquirió en febrero de 2015 por un importe de $500,000 y de acuerdo al avalúo practicado por persona autorizada, la nuda propiedad tendría un valor de $500,000 y el usufructo de $500,000. ¿Cuál será el monto del ingreso acumulable de la empresa por esta operación?

Primero es necesario calcular la proporción que representa el valor de la nuda propiedad respecto del valor total del bien:

En el mes de enero de 2022 una persona moral decide vender en $400,000 la nuda propiedad de un terreno de su propiedad, conservando el usufructo del mismo. Dicho terreno se adquirió en febrero de 2015 por un importe de $500,000. ¿Cuál será el monto del ingreso acumulable de la empresa por esta operación?

.

Como se puede apreciar en este ejemplo de la forma agresiva en que algunos contribuyentes confrontaban el precio de venta de uno de los atributos del bien menos monto original de la inversión del bien generaba perdida fiscal pues aplicaban como deducción el valor total de todos los atributos del bien y su valor correspondiente.

Conclusión: Algunos actos o esquemas utilizables por los contribuyentes, si bien no están prohibidos por la ley y además dan a los contribuyentes ciertos beneficios pues permiten erosionar la base del tributo por lo que termina pagando menos impuesto, pero no podemos omitir que como en este caso analizado el utilizar este tipo de esquemas rayan en la línea de lo legal y la elusión fiscal. Por lo que respecta a la reforma del artículo 18 fracción XII y 19 cuarto párrafo de la LISR, el legislador por medio de estas normas jurídicas regula y aclara el tratamiento que se debe de dar a este tipo de operaciones tratando desalentar el uso este tipo de esquemas.

.